Begriffe der Immobilienbewertung

Abbruch (-reife Immobilien und Baulichkeiten)

Abzinsungsfaktor

Barwertfaktor

Baupreisindex

Bodenrichtwerte

DCF Verfahren

Dienstbarkeiten

Ertragswert

Entwicklungszustandsstufen

Flurstück

Gesamtnutzungsdauer

Herstellungskosten

Immobilienbewertung

Instandhaltungskosten

Jahresrohertrag

Kaufpreissammlung

Kurzgutachten

Liegenschaftszinssatz

Marktanpassung

Normalherstellungskosten

Ortsbesichtigung

Sachwert und Sachwertverfahren

Systemkonformität

Vergleichswert und Vergleichswertverfahren

Verkehrswert / Marktwert

Wohnungsrecht

Abbruch (-reife Immobilien und Baulichkeiten)

Unter abbruchreifen Gebäuden versteht man gemeinhin Baulichkeiten die aufgrund ihres baulichen Zustands nicht weiter erhalten werden sondern mittels Abbruch und Entsorgung beseitigt werden.

Gründe dafür sind nicht nur im baulichen Zustand zu finden sondern auch in wirtschaftlichen Betrachtungen. So ist ein Abbruch auch dann naheliegend, wenn eine höherwertige Nutzung des Grundstücks nach Abbruch und Entsorgung gegeben ist, konkret in dem Fall, wenn durch eine Neubabauung höhere Renditen erwirtschaftbar sind.

Im Rahmen der Ertragswertermittlung ergibt sich dieser Umstand zum Beispiel, wenn nach Abzug der Bodenwertverzinsung kein positiver Ertrag verbleibt.

Abzinsungsfaktor

Mittels des Diskontierungsfaktors wird der zukünftige Wert eines Kapitals als

Barwert auf den Wertermittlungsstichtag abgezinst. Der Diskontierungsfaktor wird

auch als Abzinsungsfaktor bezeichnet.

Barwertfaktor

„Kapitalisierung und Abzinsung

Der Kapitalisierung und Abzinsung sind Barwertfaktoren zugrunde zu legen. Der jeweilige

Barwertfaktor ist unter Berücksichtigung der Restnutzungsdauer (§ 6 Absatz 6 Satz 1)

und des jeweiligen Liegenschaftszinssatzes (§ 14 Absatz 3) der Anlage 1 zu entnehmen oder nach der dort angegebenen Berechnungsvorschrift zu bestimmen.“

Das Ertragswertverfahren ist ein Discounted Cash Flow Verfahren, da sich das

Ergebnis aus den Barwerten der künftigen Erträge ermittelt.

Nach oben

Baupreisindex

NHK liegen i.d.R. nur bezogen auf die Preisverhältnisse der Vergangenheit vor.

Die Anpassung an die Verhältnisse am WES erfolgt mittels Baupreisindexreihen.

BPI werden vom Statistischen Bundesamt als auch Statistischen Landesamt für unterschiedliche Bauwerksarten veröffentlicht.

Wohngebäude

Nichtwohngebäude

Instandhaltung

Außenanlagen

Bodenrichtwerte

Der Bodenrichtwert ist gem. § 196 BauGB ein durchschnittlicher Lagewert.

Konkret bedeutet dies, dass es sich dabei um ein Durschnittspreis von Grundstücken in einer Bodenrichtwertzone handelt. Die Bodenrichtwertzonen sollten dabei eine im Wesentlichen vergleichbare Bebauungsstruktur aufweisen.

Neben dem eigentlichen Bodenrichtwert sind die wertbeeinflussenden Merkmale des Bodenrichtwertgrundstücks wichtiges Kriterium bei der Bewertung von Grundstücken.

Der Bodenrichtwert bezieht sich jeweils auf ein fiktives Bodenrichtwertgrundstück, welchem konkrete Eigenschaften wie z.B. Grundstücksgröße, WGFZ, Erschließungssituation und Entwicklungszustand zugeordnet wurden.

Weichen die Eigenschaften des zu bewertenden Grundstücks von den Eigenschaften des Bodenrichtwertgrundstücks ab, so ist der Bodenrichtwert an die Eigenschaften des Bewertungsgrundstücks anzupassen. Dies geschieht u.a. mithilfe von geeigneten Umrechnungskoeffizienten. Der Bodenrichtwert ist (soweit die Eigenschaften voneinander abweichen) also nur nach Anpassung an die tatsächlichen Eigenschaften des Bewertungsgrundstücks anwendbar. Das Multiplizieren des Bodenrichtwerts mit der Grundstücksgröße ohne entsprechende Prüfung und ggf. notwendige Anpassung führt meistens zu falschen Ergebnissen.

In bebauten Gebieten sind Bodenrichtwerte mit dem Wert zu

ermitteln, der sich ergeben würde, wenn der Boden unbebaut wäre.

Bodenrichtwerte werden turnusmäßig wenigstens aller zwei Jahre veröffentlicht.

Die Bodenrichtwerte können von jedermann bei der Geschäftsstelle des zuständigen Gutachterausschusses erfragt werden. Ebenso besteht die Möglichkeit Bodenrichtwerte auf folgenden Online-Portalen des jeweiligen Landkreises einzusehen.

- Bodenrichtwerte im Landkreis Görlitz

- Bodenrichtwerte im Landkreis Spree-Neisse

- Bodenrichtwerte Dresden

- Bodenrichtwerte Landkreis Meißen

- Bodenrichtwerte Landkreis Bautzen

DCF Verfahren

Das DCF-Verfahren als ein ein nicht normiertes Bewertungsverfahren, ist ein Barwertverfahren, bei welchem die Jahresreinerträge

(Cash-Flows) zunächst über einen bestimmten Zeitraum prognostiziert werden.

Diese Zahlungsströme werden mittels einem am Kapitalmarkt entlehnten

Referenzzinssatz auf den Wertermittlungsstichtag diskontiert.

Der Zeitraum der dynamischen Betrachtung umfasst i.d.R. eine Spanne von 8-12

Jahren. Der Restwert der Immobilie (nach Ablauf des dynamischen Zeitraums) ist

gesondert zu ermitteln und dem dynamischen Betrachtungszeitraum hinzuzufügen.

Der Restwert ergibt sich aus Schätzungen, Ertragswertverfahren nach ImmoWertV

oder mittels überschlägiger Ermittlung z.B. Maklerfaktor

Da das DCF-Verfahren nicht standardisiert ist, existiert keine Standardformel.

Vielmehr bestehen unterschiedliche Möglichkeiten der Durchführung des Verfahrens.

Dienstbarkeiten

Prinzipiell gehören zu Dienstbarkeiten die Grunddienstbarkeit, der Nießbrauch und die beschränkt persönliche Dienstbarkeit.

Bekannteste Vertreter sind wohl das Wohnungsrecht, der Nießbrauch oder auch das Wegerecht.

In diesem Zusammenhang spricht man auch von begünstigtem Grundstück und belasteten oder auch dienendem Grundstück.

Dienstbarkeiten als dingliche Rechte sind der Abteilung II der Grundbücher zu entnehmen. Sie können teilweise erheblichen Einfluss auf den Verkehrswert einer Immobilie auswirken.

Ertragswert

Ertragswertrichtlinie – EW-RL Punkt 2 Abs. 2: „Das Ertragswertverfahren kann in der Verkehrswertermittlung insbesondere zur Anwendung kommen, wenn im gewöhnlichen Geschäftsverkehr (marktüblich) die Erzielung von Erträgen für die Preisbildung ausschlaggebend ist, z. B. bei Mietwohngrundstücken, Wohnungseigentum und gewerblich genutzten Immobilien. Voraussetzung für die Anwendung des Ertragswertverfahrens ist, dass geeignete Daten, wie z. B. marktüblich erzielbare Erträge und Liegenschaftszinssätze

zur Verfügung stehen. Das Ertragswertverfahren kann auch zur Überprüfung der Ergebnisse anderer Wertermittlungsverfahren

in Betracht kommen.“

Umgangssprachlich könnte man den Ertragswert wie folgt beschreiben:

Der Ertragswert, aus welchem sich der Immobilienwert (Verkehrswert/Marktwert) ergibt, wird aus den zukünftig prognostizierten Mieten ermittelt. Das Risiko, welches der speziellen Immobilie innewohnt wird über den Liegenschaftszinssatz berücksichtigt.

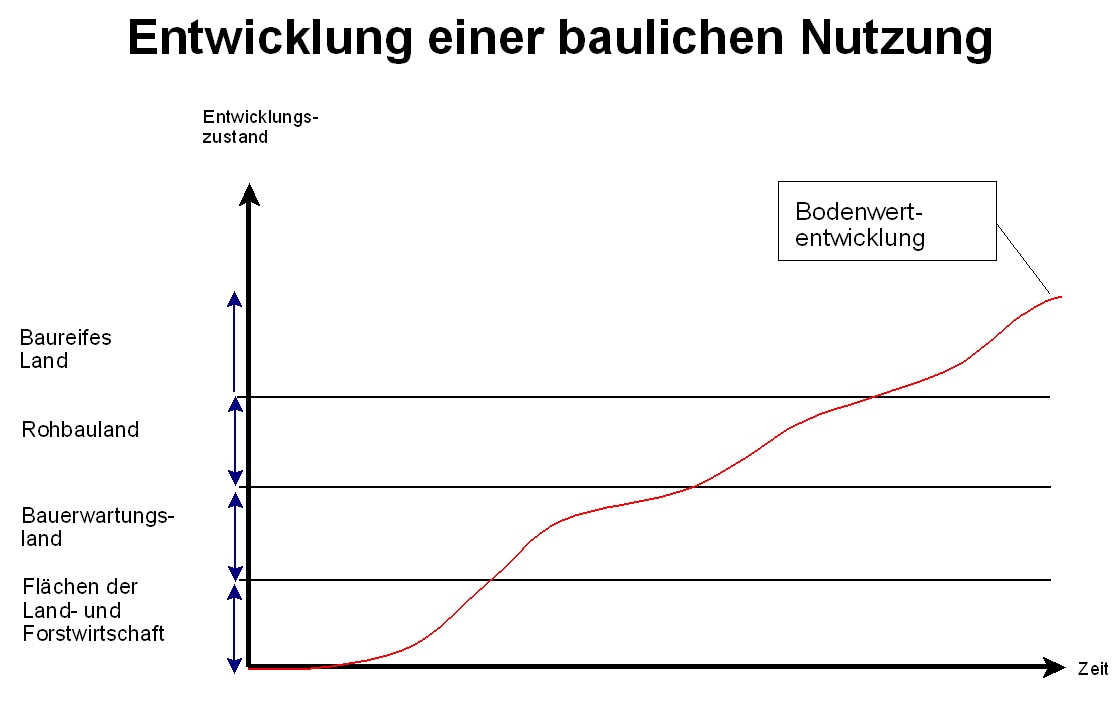

Entwicklungszustandsstufen

§ 5 ImmoWertV unterscheidet in folgende 4 Entwicklungszustände

Flächen der Land- oder Forstwirtschaft

Bauerwartungsland

Rohbauland

Baureifes Land

Die durch die ImmoWertV abgelöste WertV unterschied des Weiteren in besondere

Flächen der Land-und Forstwirtschaft. Dabei handelt es sich um Flächen, welche sich

aufgrund ihrer Lage, Funktion und Nähe zu Siedlungsgebieten zu außerlandw.-und forstw.

Nutzung eigenen und eine dahingehende Nachfrage besteht.

Flurstück

Ein Flurstück ist ein eindeutig abgegrenzter durch das amtliche Vermessungswesen amtlich festgelegter Teil der Erdoberfläche. Jedes Flurstück ist durch eine Flurstücksnummer sowie die Gemarkung (manchmal auch die Flurnummer) eindeutig zu identifizieren. Das Flurstück ist die kleinste Buchungseinheit im Liegenschaftskataster. Ein Grundstück kann aus mehreren Flurstücken bestehen – nicht jedoch ein Flurstück aus mehreren Grundstücken.

Gesamtnutzungsdauer

Die wirtschaftliche GND einer baulichen Anlage wird maßgeblich geprägt durch

+ die Objektart sowie

+ den Ausstattungsstandard

Anhaltspunkte zur wirtschaftlichen GND bieten die Angaben in Sachwertrichtlinie – SW-RL Anlage 3

Allgemein kann gelten:

je größer die Beanspruchung

je geringer der Ausstattungsstandard

je schnelllebiger der Geschmack/technischen Anforderung

desto geringer ist die Gesamtnutzungsdauer.

Herstellungskosten

… sind die Kosten, die

- unter Berücksichtigung der wirtschaftlichen Rahmenbedingungen am Wertermittlungsstichtag

- zur Neuerrichtung der baulichen Anlage ersatzweise aufzubringen wären.

Sie sind somit die Kosten, die

- nach wirtschaftlichen Gesichtspunkten

- unter Berücksichtigung technischer Entwicklungen

für die neuzeitliche Ersatzbeschaffung aufzuwenden sind.

Üblicherweise sind derzeit Basis der Betrachtung Normalherstellungskosten auf Basis des Jahres 2010 (NHK 2010).

Allerdings werden auch u.U. NHK der Jahre 1913/14, 1995 und 2000 herangezogen.

Siehe auch Normalherstellungskosten

Nach oben

Immobilienbewertung

Was ist Immobilienbewertung eigentlich?

Wenn es das Ziel ist, den Verkehrswert einer Immobilie zu ermitteln, ist die eigentliche Immobilienbewertung der Weg zum Ziel.

Obwohl der Sachverständige sich nicht zwingend an normierte oder sonstig in Richtlinien oder Verordnungen niedergeschriebene Weisungen halten muss, ist es jedoch überwiegend üblich sich dieser geordneten Herangehensweisen zu bedienen.

Verfahren, Reihenfolgen der Wertansätze und Ableitungssysteme sind u. a. in der ImmoWertV, der WertR und der SW-RL etc. definiert.

Immobilienbewertung bedeutet ferner sich der naheliegenden Preisbildungsmechanismen des Immobilienmarkts und der Daten zu bedienen, welche (am besten regional abgeleitet wurden und) die wertmäßige Situation sicher erfassen.

Voraussetzungen bei alledem sind ausgeprägte Kenntnisse in der Wertermittlungstheorie und in der Wertermittlungspraxis sowie die Sicherheit bei der Verwertung von Daten und bei der Argumentation.

Instandhaltungskosten

… umfassen gemäß § 19 ImmoWertV die Kosten, die infolge von Abnutzung oderAlterung zur Erhaltung des der Wertermittlung zugrunde gelegten Ertragsniveaus der baulichen Anlage während ihrer Restnutzungsdauer aufgewendet werden müssen.

§ 28 zweite Berechnungsverordung (II. BV) zuletzt geändert 23.11.2007

„(1) Instandhaltungskosten sind die Kosten, die während der Nutzungsdauer zur Erhaltung des bestimmungsmäßigen Gebrauchs aufgewendet werden müssen, um die durch Abnutzung, Alterung und Witterungseinwirkung entstehenden baulichen oder sonstigen Mängel ordnungsgemäß zu beseitigen. Der Ansatz der Instandhaltungskosten dient auch zur Deckung der Kosten von Instandsetzungen, nicht jedoch der Kosten von Baumaßnahmen, soweit durch sie eine Modernisierung vorgenommen wird oder Wohnraum oder anderer auf die Dauer benutzbarer Raum neu geschaffen wird. Der Ansatz dient nicht zur Deckung der Kosten einer Erneuerung von Anlagen und Einrichtungen, für die eine besondere Abschreibung nach § 25 Abs. 3 zulässig ist.

(2) Als Instandhaltungskosten dürfen je Quadratmeter Wohnfläche im Jahr angesetzt werden:

- 1. für Wohnungen, deren Bezugsfertigkeit am Ende des Kalenderjahres weniger als 22 Jahre zurückliegt, höchstens 7,10 Euro,

- 2. für Wohnungen, deren Bezugsfertigkeit am Ende des Kalenderjahres mindestens 22 Jahre zurückliegt, höchstens 9 Euro,

- 3. für Wohnungen, deren Bezugsfertigkeit am Ende des Kalenderjahres mindestens 32 Jahre zurückliegt, höchstens 11,50 Euro.

Diese Sätze verringern sich bei eigenständig gewerblicher Leistung von Wärme im Sinne des § 1 Abs. 2 Nr. 2 der Verordnung über Heizkostenabrechnung in der Fassung der Bekanntmachung vom 20. Januar 1989 (BGBl. I S. 115) um 0,20 Euro. Diese Sätze erhöhen sich für Wohnungen, für die ein maschinell betriebener Aufzug vorhanden ist, um 1 Euro.

(3) Trägt der Mieter die Kosten für kleine Instandhaltungen in der Wohnung, so verringern sich die Sätze nach Absatz 2 um 1,05 Euro. Die kleinen Instandhaltungen umfassen nur das Beheben kleiner Schäden an den Installationsgegenständen für Elektrizität, Wasser und Gas, den Heiz- und Kocheinrichtungen, den Fenster- und Türverschlüssen sowie den Verschlußvorrichtungen von Fensterläden.

(4) Die Kosten der Schönheitsreparaturen in Wohnungen sind in den Sätzen nach Absatz 2 nicht enthalten. Trägt der Vermieter die Kosten dieser Schönheitsreparaturen, so dürfen sie höchstens mit 8,50 Euro je Quadratmeter Wohnfläche im Jahr angesetzt werden. Schönheitsreparaturen umfassen nur das Tapezieren, Anstreichen oder Kalken der Wände und Decken, das Streichen der Fußböden, Heizkörper einschließlich Heizrohre, der Innentüren sowie der Fenster und Außentüren von innen.

(5) Für Garagen oder ähnliche Einstellplätze dürfen als Instandhaltungskosten einschließlich Kosten für Schönheitsreparaturen höchstens 68 Euro jährlich je Garagen- oder Einstellplatz angesetzt werden.

(5a) Die in den Absätzen 2 bis 5 genannten Beträge verändern sich entsprechend § 26 Abs. 4.

(6) Für Kosten der Unterhaltung von Privatstraßen und Privatwegen, die dem öffentlichen Verkehr dienen, darf ein Erfahrungswert als Pauschbetrag neben den vorstehenden Sätzen angesetzt werden.

(7) Kosten eigener Instandhaltungswerkstätten sind mit den vorstehenden Sätzen abgegolten.“

§ 26 Abs. 4 II. BV: „Die in den Absätzen 2 und 3 genannten Beträge verändern sich am 1. Januar 2005 und am 1. Januar eines jeden darauf folgenden dritten Jahres um den Prozentsatz, um den sich der vom Statistischen Bundesamt festgestellte Verbraucherpreisindex für Deutschland für den der Veränderung vorausgehenden Monat Oktober gegenüber dem Verbraucherpreisindex für Deutschland für den der letzten Veränderung vorausgehenden Monat Oktober erhöht oder verringert hat. Für die Veränderung am 1. Januar 2005 ist die Erhöhung oder Verringerung des Verbraucherpreisindexes für Deutschland maßgeblich, die im Oktober 2004 gegenüber dem Oktober 2001 eingetreten ist.“

Jahresrohertrag

Der Jahresrohertrag (auch Jahesrohmiete) ist der Betrag, welcher bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung marktüblich für die Bereitstellung von Raum und Fläche gezahlt wird. Der im Rahmen des EW-Verfahrens anzusetzende Rohertrag beinhaltet nicht

- die Mehrwertsteuer (bei gewerblicher Vermietung)

- die umlagefähige Betriebskosten

- und ggf. soweit ortsüblich oder vertraglich geregelt die kleine Instandhaltung

Kaufpreissammlung

Der Begriff Kaufpreissammlung entstammt dem Baugesetzbuch, konkret dem § 195 BauGB.

Die Kaufpreissammlung ist eine vom jeweilig zuständigen Gutachterausschuss geführte Sammlung von Verträgen, in denen sich jemand verpflichtet Eigentum an einem Grundstück zu übertragen oder ein Erbbaurecht zu begründen.

Die Kaufpreissammlung ist eine wichtige Grundlage für die Ermittlung von Bodenrichtwerten, Marktanpassungsfaktoren und Liegenschaftszinssätzen.

Diese für die Immobilienbewertung essentielle Daten können aus dem vereinbarten Kaufpreis mittels Rückrechnung abgeleitet werden.

Die Rückrechnung basiert dabei auf dem vereinbarten Kaufpreis sowie weiteren Informationen, welche u. a. durch eine Vorortbesichtigung und eingehende (auch schriftliche) Befragung recherchiert werden.

Kurzgutachten

Kurzgutachten sind Verkehrswertgutachten in abgekürzter Form, deren Inhalt zwar die wesentlichen Berechnungsschritte der Verkehrswertermittlung beinhaltet jedoch i. d. R. Erklärungen zu den einzelnen Wertansätzen fehlen. Ferner wird häufig auf Erläuterungen zum Verfahrensgang, Bau- und Grundstücksbeschreibungen sowie sonstige rechtliche Gegebenheiten ganz oder teilweise verzichtet.

In Folge dessen kann ein Kurzgutachten nicht als Verkehrswertgutachten im eigentlichen Sinne verstanden werden, da der rote Faden zur Nachvollziehbarkeit sowie die Herkunft der Daten fehlen.

Insbesondere im Rahmen von Streitigkeiten wie Scheidung, Erbauseinandersetzungen o. ä. stößt die Leistungsfähigkeit eines sogenannten Kurzgutachtens an seine Grenzen, da die Beteiligten (wie auch ggf. Rechtsanwälte und Gerichte) diese Kurzgutachten in Ermangelung der notwendigen Nachvollziehbarkeit nicht anerkennen.

Ein Kurzgutachten über eine Immobilie ist daher nur begrenzt von Nutzen. So zum Beispiel, wenn eine ungefähre Vermögensübersicht notwendig wird.

Weitere Fragen zum Thema Kurzgutachten beantworte ich Ihnen gern. Angaben zu meinem Leistungsspektrum finden Sie hier.

Liegenschaftszinssatz

Der Liegenschaftszinssatz ist der Bodenwertverzinsung zugrunde zu legen und ergibt in Zusammenhang mit der Restnutzungsdauer den Barwertfaktor (ehemals bezeichnet als Vervielfältiger).

Der Liegenschaftszinssatz ist der Marktanpassungsfaktor im Ertragswertverfahren, da er die allgemeinen Wertverhältnisse auf dem Grundstücksmarkt wiederspiegelt. Die von den Gutachterausschüssen ermittelten Liegenschaftszinssätze sind vorrangig (soweit vorhanden und plausibel) anzuwenden.

Der Liegenschaftszinssatz berücksichtigt die allgemein zu erwartenden Änderungen in Bezug auf die Erträge, der Entwicklung der Bewirtschaftungskosten sowie steuerliche Rahmenbedingungen jedoch insbesondere die allgemeinen Wertverhältnisse auf dem regionalen Immobilienmarkt.

Marktanpassung

Was ist unter dem Begriff Marktanpassung zu verstehen?

Marktanpassung bedeutet den im Sachwertverfahren ermittelten vorläufigen Sachwert einer Immobilie an die Wertverhältnisse am regionalen Mark anzupassen.

Der vorläufige Sachwert, welcher mit dem Marktanpassungsfaktor anzupassen ist, enthält dabei verfahrensbedingt keine besonderen objektspezifischen Grundstücksmerkmale (also keine Wohnungsrechte o. ä. und keine Instandsetzungs- und Modernisierungskosten). Diese besonderen vom Normfall abweichenden Gegebenheiten werden am Schluss der Berechnungen und nach der Marktanpassung in Ansatz gebracht. Diese Reihenfolge ist in der ImmoWertV vorgeschrieben.

Der Marktanpassungsfaktor (oder auch Marktanpassungsabschlag) wird dabei vom regionalen Gutachterausschuss aus tatsächlichen Verkaufsfällen abgeleitet. Ihm liegt ein spezielles Ableitungsverfahren zugrunde, welches veröffentlicht werden muss.

Nur wenn das System bekannt ist, in welchem die Marktanpassungsfaktoren abgeleitet wurden, kann das selbe System bei der Ermittlung des vorläufigen Sachwerts angewendet werden. Dies ist unabdingbare Grundlage um die veröffentlichten Sachwertfaktoren (Marktanpassungsfaktoren) anwenden zu können. Zu diesem Thema siehe auch Ausführungen unter Systemkonformität.

Normalherstellungskosten

Was ist unter dem Begriff Normalherstellungskosten zu verstehen?

Normalherstellungskosten (NHK) sind normierte Kosten, welche für die Errichtung eines Normobjekts notwenig sind.

Es sind also keine Reproduktionskosten eines Objekts aus den 1920iger Jahren sondern fiktiv die Kosten, welche aufzuwenden sind um ein vergleichbares Objekt zum aktuellen Stichtag zu errichten.

Auf dem Weg zum Verkehrswert sind die Normalherstellungskosten oder auch die Herstellungskosten eines Objekts von untergeordneter Bedeutung, da nicht Baukosten sondern deren Wert am Markt im Vordergrund stehen.

Baukosten oder Herstellungskosten stellen somit nur Zwischenwerte bei der Immobilienbewertung dar. Nur in Verbinung mit dem Marktanpassungsfaktor kann aus kostenorientierten Ansätzen der Wert der Immobilie abgeleitet werden.

Siehe auch Herstellungskosten

Ortsbesichtigung

Was bei einer Ortsbesichtigung geschieht?

Im Vordergrund bei der Ortsbesichtigung steht die Inaugenscheinnahme des Bewertungsobjekts. Dazu zählt die Begehung der aufstehenden Gebäude jeweils vom Keller bis zum Dach. Konkret geht es um die Erkundung der Gegebenheiten vor Ort (Bautechnik, Schäden, Flächendargebot, tatsächliches Nutzungskonzept, Nutzungspotential, Umgebungssituation etc.)

Im Rahmen der Ortsbesichtigung werden in der Regel Fotos zur Dokumentation angefertigt und auf Diktiergerät Beschreibungen und sonstiges festgehalten. Soweit es notwenig ist, erfolgt eine Aufmaßnahme der Außenmaße zur Ermittlung der Bruttogrundflächen oder auch das Vermessen der Flächen im Gebäudeinneren zur Ermittlung der Wohnflächen oder auch Nutzflächen.

Bei der Ortsbesichtigung ist der Dialog zwischen objektkundigem Immobilieneigentümer und Sachverständigen wesentlicher Bestandteil, da verschiedene Details sich somit schnell und sicher recherchieren lassen.

Sachwert und Sachwertverfahren

Den §§ 21-23 ImmoWertV sind der Verfahrensgang und Begrifflichkeiten zu entnehmen.

Der Anwendungsbereich des Sachwertverfahrens liegt hauptsächlich in der Bewertung von Ein- und Zweifamilienhäusern gegebenenfalls auch Wochenendhäusern und Ferienhäusern (ohne nachhaltig erzielbarem Ertrag).

Im Rahmen des gewöhnlichen Geschäftsverkehrs (betreffend Einfamilienhäuser und

Zweifamilienhäuser) orientiert sich ein Marktteilnehmer vordergründig an der

Substanz und somit am Sachwert.

Was macht diesen Sachwert i.W. aus?

Größe des Objekts

BGF

Geschossigkeit

Ausstattungsstandard

Baujahr bzw. fiktives Baujahr – vor allem aber die Restnutzungsdauer

Lage

Außenanlagen

Systemkonformität

Unter Systemkonformität versteht man

- die Einhaltung der systembedingten Reihenfolge der Berechnungsschritte innerhalb des jeweiligen Verfahrens sowie

- die Verwendung von Daten bei der Bewertung in genau dem selben System in welchem die verwendeten Daten abgeleitet wurden.

Ein Beispiel ist unter Sachwertverfahren näher erläutert.

Ob eine Wertermittlung Systemkonfom durchgeführt wurde, bzw. ob die verwendeten Daten systemkonform Verwendung fanden kann der Laie nur schwer bzw. kaum nachprüfen.

Dabei kann die falsche Verwendung von Daten ein ko-Kriterium für das gesamte Gutachten sein insbesondere, wenn nicht darauf hingewiesen wird, dass Daten nicht systemkonform (ggf. nur hilfsweise) angewendet wurden.

Vergleichswert und Vergleichswertverfahren

Obwohl das Vergleichswertverfahren gleichrangig neben Ertrags- und

Sachwertverfahren besteht, wird dem Vergleichswert – aufgrund seiner

Überzeugungskraft und Plausibilität – Vorrangigkeit beigemessen.

Anwendungsbereiche sind die Bodenwertermittlung sowie Verkehrswertermittlung bebauter Grundstücke, insbesondere typisierter Objekte, wie z.B. Einfamilienhäuser und Eigentumswohnungen.

§ 15 ImmoWertV

“Im Vergleichswertverfahren wird der Vergleichswert aus einer ausreichenden Zahl

von Vergleichspreisen ermittelt. Für die Ableitung der Vergleichspreise sind die

Kaufpreise solcher Grundstücke heranzuziehen, die mit dem zu bewertenden

Grundstück hinreichend übereinstimmende Grundstücksmerkmale aufweisen….”

Arten des Vergleichswertverfahrens

- Unmittelbarer Preisvergleich

Ableitung des Verkehrswerts direkt aus Vergleichspreisen, die hinsichtlich ihres Stichtags und ihrer Zustandsmerkmale übereinstimmen

- Mittelbarer Preisvergleich

Ableitung des Verkehrswerts aus Vergleichspreisen, die hinsichtlich ihres

Stichtags und ihrer Zustandsmerkmale an das Bewertungsobjekt angepasst

werden müssen

- Indirektes Vergleichswertverfahren

Die Vielzahl der Vergleichspreise wurde auf ein fiktives Normobjekt mit

definierten Zustandsmerkmalen bereits angepasst. Die jeweiligen einzelnen

Vergleichspreise sind nicht bekannt. Beispiel – Bodenwertermittlung mittels

Bodenrichtwerten

Verkehrswert / Marktwert

Verkehrswert oder auch Marktwert ist ein in § 194 BauGB definierter Begriff.

Allgemein gesprochen kann man sich den Verkehrswert wie folgt vorstellen:

Es ist der Preis, den man im nächsten Verkaufsfall am wahrscheinlichsten erzielen kann.

So sind darin alle wertbildenden oder wertmindernde Eigenschaften enthalten, welche der gewöhnliche Geschäftsteilnehmer (also Jedermann) bei seiner Kaufpreisbemessung berücksichtigen würde.

Wohnungsrecht

Das Wohnungsrecht ist ein nicht übertragbares und gegenüber jedem Dritten wirkendes Recht, welches den (Wohnungs-) Berechtigten in die rechtlich gesicherte Lage versetzt, ein Gebäude oder einen Teil eines Gebäudes unter Ausschluss des Eigentümers zu nutzen.

Die Definition ist in § 1093 BGB zu finden.

Ausführliche weitere Informationen zum Wohnungsrecht finden Sie hier